自然人退伙如何缴纳个税

时间:2023-01-04 14:01:55

我们今天根据一个案例分析下,自然人退出合伙企业如何缴纳个人所得税,以及信托计划作为LP时,是否需要对委托人代扣代缴个人所得税。案例如下:

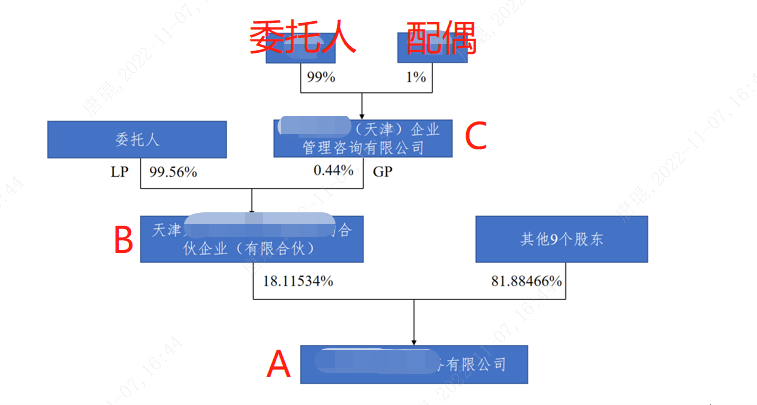

家族信托入伙前

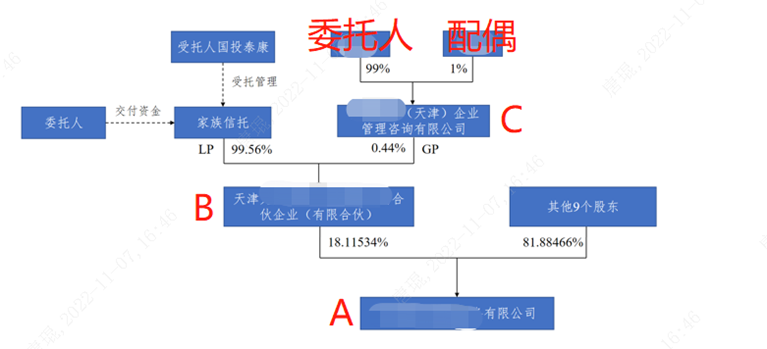

家族信托入伙后

B合伙企业于2016年最初入A公司时(成本1229.9097万元),此时A公司估值约3亿,截至2021年底,A公司估值约30亿;被投企业暂考虑2025年上市;信托受益人为委托人本人及家人。

一、关于合伙人退伙

1、如何交税

自然人从合伙企业中取得的收入,分为持有合伙企业的财产份额期间的经营所得和股息红利所得,以及转让合伙企业的财产份额时的财税转让所得。

1.1 经营所得

根据《中华人民共和国个人所得税法实施条例》第六条第五项第1目规定,合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得属于经营所得。

合伙人从合伙企业取得的收入除合伙企业对外投资得到股息、红利外,均应按照经营所得确认收入,适用百分之五至百分之三十五的超额累进税率。

1.2 股息红利所得

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》规定,以合伙企业名义对外投资分回利息或者股息、红利的,应确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税,适用比例税率,税率为百分之二十。

1.3 合伙人退出如何缴纳个税

根据《中华人民共和国个人所得税法实施条例》规定,财产转让所得应按照一次转让财产的收入额减除财产原值和合理费用后的余额计算纳税。

合伙人退出收回的款项,应根据性质进行拆分,其中:

(1)出资额(投入额),不属于个人所得,不缴纳个人所得税;

(2)归属到该合伙人当年度未缴纳经营所得的未分配利润部分,按照“经营所得”项目缴纳个人所得税;

(3)归属到该合伙人当年度“合伙企业对外投资分回的利息或者股息、红利”,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

(4)以前已申报缴纳经营所得个人所得税后,将利润分配给投资者不再缴纳个人所得税;

(5)除了上述能明确的,剩余的分配属于《税务总局公告2011年第41号公告》规定的范围,应按照“财产转让所得”项目缴纳个人所得税,适用比例税率,税率为百分之二十。

二、B合伙企业分红时,是否需要代扣代缴个人所得税?

信托公司管理的信托计划加入合伙企业,理论上来讲信托计划是投资主体(信托计划视为类法人主体)。但是根据目前的实践和咨询结果,在几乎所有的工商登记部门眼里,只认定信托公司本身为投资主体,所以在工商登记中B合伙企业的LP为信托公司,GP为C公司。

我们认为,由于合伙人均为法人单位,根据《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号文)规定合伙企业的生产经营所得和其他所得,按照“先分后税”原则由合伙人各自缴纳,B合伙企业分红时不涉及代扣代缴个人所得税。

关于作者:

任虹企

15620624894

家族信托入伙前

家族信托入伙后

B合伙企业于2016年最初入A公司时(成本1229.9097万元),此时A公司估值约3亿,截至2021年底,A公司估值约30亿;被投企业暂考虑2025年上市;信托受益人为委托人本人及家人。

一、关于合伙人退伙

1、如何交税

自然人从合伙企业中取得的收入,分为持有合伙企业的财产份额期间的经营所得和股息红利所得,以及转让合伙企业的财产份额时的财税转让所得。

1.1 经营所得

根据《中华人民共和国个人所得税法实施条例》第六条第五项第1目规定,合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得属于经营所得。

合伙人从合伙企业取得的收入除合伙企业对外投资得到股息、红利外,均应按照经营所得确认收入,适用百分之五至百分之三十五的超额累进税率。

1.2 股息红利所得

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》规定,以合伙企业名义对外投资分回利息或者股息、红利的,应确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税,适用比例税率,税率为百分之二十。

1.3 合伙人退出如何缴纳个税

根据《中华人民共和国个人所得税法实施条例》规定,财产转让所得应按照一次转让财产的收入额减除财产原值和合理费用后的余额计算纳税。

合伙人退出收回的款项,应根据性质进行拆分,其中:

(1)出资额(投入额),不属于个人所得,不缴纳个人所得税;

(2)归属到该合伙人当年度未缴纳经营所得的未分配利润部分,按照“经营所得”项目缴纳个人所得税;

(3)归属到该合伙人当年度“合伙企业对外投资分回的利息或者股息、红利”,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

(4)以前已申报缴纳经营所得个人所得税后,将利润分配给投资者不再缴纳个人所得税;

(5)除了上述能明确的,剩余的分配属于《税务总局公告2011年第41号公告》规定的范围,应按照“财产转让所得”项目缴纳个人所得税,适用比例税率,税率为百分之二十。

二、B合伙企业分红时,是否需要代扣代缴个人所得税?

信托公司管理的信托计划加入合伙企业,理论上来讲信托计划是投资主体(信托计划视为类法人主体)。但是根据目前的实践和咨询结果,在几乎所有的工商登记部门眼里,只认定信托公司本身为投资主体,所以在工商登记中B合伙企业的LP为信托公司,GP为C公司。

我们认为,由于合伙人均为法人单位,根据《关于合伙企业合伙人所得税问题的通知》(财税[2008]159号文)规定合伙企业的生产经营所得和其他所得,按照“先分后税”原则由合伙人各自缴纳,B合伙企业分红时不涉及代扣代缴个人所得税。

关于作者:

任虹企

15620624894