新会计准则下销售代理费到底何去何从?

时间:2022-12-12 12:57:07

2021年1月1日起,房地产开发企业开始执行《企业会计准则第14号——收入》(以下简称“新收入准则”),这对房地产开发企业来说影响较大。截至目前为止,发布的新会计准则现在基本已全面实施。在“新收入准则”下,房地产开发企业预售阶段发生的销售佣金会计处理方式与原来判然不同。在实务中关于房地产开发企业是将其作为期间费用当期税前扣除还是作为资产摊销递延税前扣除是目前主要的争议点,本文尝试对该问题进行分析。

一、佣金概念与税前扣除原则

随着房地产行业市场竞争的加剧,很多房地产开发企业为开拓新市场及提高业绩,频繁采用支付佣金的方式。销售佣金是指房地产开发企业在销售业务发生时支付给中间人的报酬,中间人必须是有权从事中介服务的单位或个人,但不包括本企业的职工。任何支付给在本单位任职或受雇人员的佣金费用,一律视为“工资薪金”,不得作为佣金支出企业所得税税前扣除。

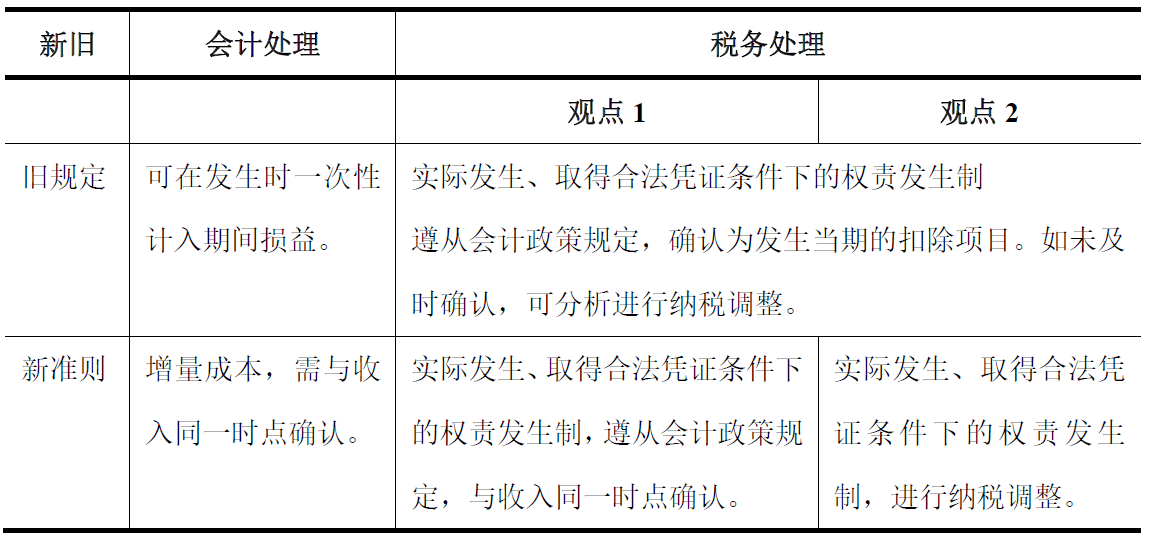

在销售佣金的处理上,新旧准则有显著变化,“新收入准则”下,企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。增量成本,是指企业不取得合同就不会发生的成本。若该资产摊销期限不超过一年的,可以在发生时计入当期损益。企业因现有合同续约或发生合同变更需要支付的额外佣金,也属于为取得合同发生的增量成本。因此,目前大多数房地产开发企业对原可在发生时一次性计入营业费用或管理费用的销售佣金,变更为明确按照相关合同确认的收入基础进行摊销,在合同完成、与收入同一时点进行结转。

二、税务不同执行口径

原则上,税收政策有明确规定的,按税收政策执行,如无具体明确规定的,依据会计政策规定进行处理。但是众多房地产观点不一,在税务处理产生一定影响,具体说明如下:

观点2是目前众多房地产开发企业的主流观点,房地产开发企业诉求产生于会税处理差异,目前无明确税收政策文件支持单独脱离会计处理。本篇文章也更偏向于观点2。虽然“国家税务总局公告2012年第15号”第八条中提及到税前扣除规定与企业实际会计处理之间的协调问题是在实际在财务会计处理上已确认的支出的基础上,但是这个确认我们可以理解为它更多强调的其实是相关费用支出是否真实、合理并在财务报表及账务处理上进行列报及披露。会计准则的变更仅仅对其列报的支出所涉及费用化及资本化时点的不同产生了影响,并非否定其支出。不能以15号公告以偏概全,进行“一刀切”处理。

我们不妨举一个例子来看,若2021在企业所得税汇算清缴中,房地产项目于2021年年底刚取得竣工备案,已达到国税发[2009]31号文所规定的税收“完工条件”标准,但是未达到交付标准进而财务处理上没有结转收入成本。在税务上处理应当在年度申报中调整预计毛利与实际毛利差额。实际毛利在计算中是以收入为基础扣减计税成本而来,相当于在税务处理中已确认了收入,那么统一口径应同时对“增量成本”予以确认并调减当期应纳税所得额。

目前各地税务执行口径不一,天津市税务局更多要求此等费用仍应执行会计政策进行确认。我们对一些房地产企业相关处理观察后,注意到大部分房地产开发虽然普遍认同观点2,实务税务处理上缺采取了与会计政策同步确认的处理方式。针对尚未结转确认的销售佣金,我们将持续密切关注有关税收政策变化,在税收政策明确前,建议各企业依据当地税务局执行口径谨慎地进行税务处理。

三、政策依据

参考文件1:《企业所得税法实施条例》

第九条 企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

参考文件2:《企业所得税法实施条例》

第二十七条 企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

参考文件3:《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)

八、关于税前扣除规定与企业实际会计处理之间的协调问题,根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所额。

参考文件4:《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)

第一条规定:企业与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

参考文件5:《房地产开发经营业务企业所得税处理办法》的通知(国税发[2009]31号)第二十条规定:企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除。

关于作者:

于吉琼

18322328135

一、佣金概念与税前扣除原则

随着房地产行业市场竞争的加剧,很多房地产开发企业为开拓新市场及提高业绩,频繁采用支付佣金的方式。销售佣金是指房地产开发企业在销售业务发生时支付给中间人的报酬,中间人必须是有权从事中介服务的单位或个人,但不包括本企业的职工。任何支付给在本单位任职或受雇人员的佣金费用,一律视为“工资薪金”,不得作为佣金支出企业所得税税前扣除。

在销售佣金的处理上,新旧准则有显著变化,“新收入准则”下,企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。增量成本,是指企业不取得合同就不会发生的成本。若该资产摊销期限不超过一年的,可以在发生时计入当期损益。企业因现有合同续约或发生合同变更需要支付的额外佣金,也属于为取得合同发生的增量成本。因此,目前大多数房地产开发企业对原可在发生时一次性计入营业费用或管理费用的销售佣金,变更为明确按照相关合同确认的收入基础进行摊销,在合同完成、与收入同一时点进行结转。

二、税务不同执行口径

原则上,税收政策有明确规定的,按税收政策执行,如无具体明确规定的,依据会计政策规定进行处理。但是众多房地产观点不一,在税务处理产生一定影响,具体说明如下:

观点2是目前众多房地产开发企业的主流观点,房地产开发企业诉求产生于会税处理差异,目前无明确税收政策文件支持单独脱离会计处理。本篇文章也更偏向于观点2。虽然“国家税务总局公告2012年第15号”第八条中提及到税前扣除规定与企业实际会计处理之间的协调问题是在实际在财务会计处理上已确认的支出的基础上,但是这个确认我们可以理解为它更多强调的其实是相关费用支出是否真实、合理并在财务报表及账务处理上进行列报及披露。会计准则的变更仅仅对其列报的支出所涉及费用化及资本化时点的不同产生了影响,并非否定其支出。不能以15号公告以偏概全,进行“一刀切”处理。

我们不妨举一个例子来看,若2021在企业所得税汇算清缴中,房地产项目于2021年年底刚取得竣工备案,已达到国税发[2009]31号文所规定的税收“完工条件”标准,但是未达到交付标准进而财务处理上没有结转收入成本。在税务上处理应当在年度申报中调整预计毛利与实际毛利差额。实际毛利在计算中是以收入为基础扣减计税成本而来,相当于在税务处理中已确认了收入,那么统一口径应同时对“增量成本”予以确认并调减当期应纳税所得额。

目前各地税务执行口径不一,天津市税务局更多要求此等费用仍应执行会计政策进行确认。我们对一些房地产企业相关处理观察后,注意到大部分房地产开发虽然普遍认同观点2,实务税务处理上缺采取了与会计政策同步确认的处理方式。针对尚未结转确认的销售佣金,我们将持续密切关注有关税收政策变化,在税收政策明确前,建议各企业依据当地税务局执行口径谨慎地进行税务处理。

三、政策依据

参考文件1:《企业所得税法实施条例》

第九条 企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

参考文件2:《企业所得税法实施条例》

第二十七条 企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。

参考文件3:《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)

八、关于税前扣除规定与企业实际会计处理之间的协调问题,根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所额。

参考文件4:《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)

第一条规定:企业与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

参考文件5:《房地产开发经营业务企业所得税处理办法》的通知(国税发[2009]31号)第二十条规定:企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除。

关于作者:

于吉琼

18322328135

- 上一篇:关于土地增值税预缴计算方式的理解分析

- 下一篇:出租方因疫情减免租金的涉税问题

- 返回