零税率≠免征≠不征税?千万不要混淆!

时间:2023-02-17 14:10:50

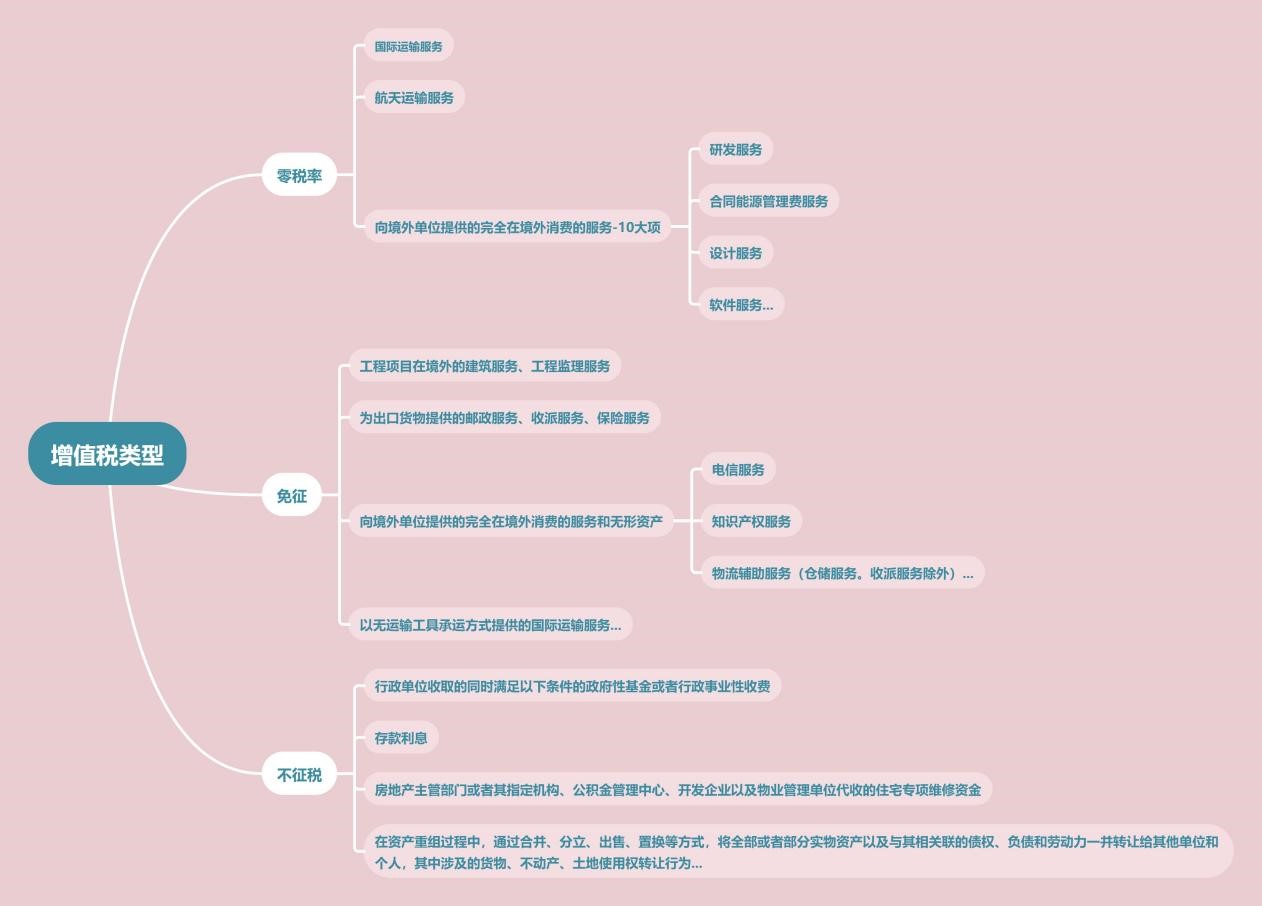

零税率,是增值税税率的一种,主要适用于纳税人出口货物和跨境应税行为,属于增值税征税范围内。免税,是指按照税法规定免除全部应纳税款,是对某些纳税人或征税对象给予鼓励、扶持的税收优惠,亦属于增值税征税范围内。不征税,是指从性质和根源上不属于征税收入、不负有纳税义务,即不属于增值税征税范围。

常见三类增值税情形如下:

那么它们在开具发票和进项税抵扣上有什么不同吗?

依据《国家税务总局关于加强免征增值税货物专用发票管理的通知》(国税函[2005]780号)“第一条的规定,增值税一般纳税人销售免税货物,一律不得开具专用发票(国有粮食购销企业销售免税粮食除外)”

依据《中华人民共和国增值税暂行条例》第二十一条:“属于下列情形之一的,不得开具增值税专用发票:(一)...;(二)销售货物或者应税劳务适用免税规定的;(三)...

依据《适用增值税零税率应税服务退(免)税管理办法》(国家税务总局公告2014年第11号)第七条:“实行增值税退(免)税办法的增值税零税率应税服务不得开具增值税专用发票。”

依据依据《中华人民共和国增值税暂行条例》第十条:“下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务...”

依据《国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税[2016]36号)营业税改征增值税试点实施办法(附件1)第二十七条:“下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产”

小案例时刻

假设港口公司A,其主要经营业务是为从事国际运输的单位提供港口码头服务,A公司购买一固定资产,那么购买固定资产的进项税是否抵扣?

首先,我们需要分析公司A从事该项业务是否属于免征增值税范围,其次进一步确定该项固定资产是否专用于此业务。依据《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》(国家税务总局公告2016年第29号)第二条第(十二)款:“向境外单位销售的完全在境外消费的物流辅助服务(仓储服务、收派服务除外)。境外单位从事国际运输和港澳台运输业务经停我国机场、码头、车站、领空、内河、海域时,纳税人向其提供的航空地面服务、港口码头服务、货运客运站场服务、打捞救助服务、装卸搬运服务,属于完全在境外消费的物流辅助服务。”可以得出,其业务属于免征增值税范畴。因此,若该项固定资产专用于此业务,则进项税不得抵扣;若同时兼用于应税项目,则固定资产对应的进项税可以抵扣。

关于作者:

于吉琼

联系方式:18322328135

常见三类增值税情形如下:

那么它们在开具发票和进项税抵扣上有什么不同吗?

依据《国家税务总局关于加强免征增值税货物专用发票管理的通知》(国税函[2005]780号)“第一条的规定,增值税一般纳税人销售免税货物,一律不得开具专用发票(国有粮食购销企业销售免税粮食除外)”

依据《中华人民共和国增值税暂行条例》第二十一条:“属于下列情形之一的,不得开具增值税专用发票:(一)...;(二)销售货物或者应税劳务适用免税规定的;(三)...

依据《适用增值税零税率应税服务退(免)税管理办法》(国家税务总局公告2014年第11号)第七条:“实行增值税退(免)税办法的增值税零税率应税服务不得开具增值税专用发票。”

依据依据《中华人民共和国增值税暂行条例》第十条:“下列项目的进项税额不得从销项税额中抵扣:(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务...”

依据《国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税[2016]36号)营业税改征增值税试点实施办法(附件1)第二十七条:“下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产”

小案例时刻

假设港口公司A,其主要经营业务是为从事国际运输的单位提供港口码头服务,A公司购买一固定资产,那么购买固定资产的进项税是否抵扣?

首先,我们需要分析公司A从事该项业务是否属于免征增值税范围,其次进一步确定该项固定资产是否专用于此业务。依据《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》(国家税务总局公告2016年第29号)第二条第(十二)款:“向境外单位销售的完全在境外消费的物流辅助服务(仓储服务、收派服务除外)。境外单位从事国际运输和港澳台运输业务经停我国机场、码头、车站、领空、内河、海域时,纳税人向其提供的航空地面服务、港口码头服务、货运客运站场服务、打捞救助服务、装卸搬运服务,属于完全在境外消费的物流辅助服务。”可以得出,其业务属于免征增值税范畴。因此,若该项固定资产专用于此业务,则进项税不得抵扣;若同时兼用于应税项目,则固定资产对应的进项税可以抵扣。

关于作者:

于吉琼

联系方式:18322328135

- 上一篇:房地产企业应如何缴纳城镇土地使用税

- 下一篇:精装成本能否在土地增值税中扣除

- 返回